Аспирант экономического факультета ЮФУ Ён Цзин Ши опубликовал результаты совместной работы с коллегами из Турции, Китая и Индии по изучению взаимосвязи криптовалют между собой в международном издании Research in International Business and Finance.

Ученые впервые использовали для анализа корреляции криптовалют многофакторную модель стохастической волатильности (т.е. смоделировали изменения криптовалют в соотношении друг с другом при воздействии случайных факторов).

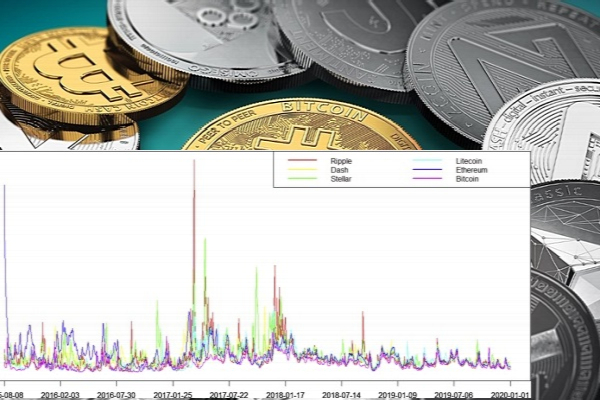

Благодаря исследованию удалось выяснить, что наибольшую связь между собой имеют Bitcoin и Litecoin. Кроме того, колебания криптовалюты Ethereum имеет положительную корреляцию с Ripple и Stellar, такова же взаимосвязь и между колебаниями криптовалют Ripple и Dash.

Исходя из этих данных, можно выявить и криптовалюты с низкой или негативной корреляцией. Это может быть полезно, например, инвесторам при формировании инвестиционных портфелей. Включая в портфель активы с низкой или негативной корреляцией, можно снизить общее колебание их цен и тем самым получить минимальный риск для всего портфеля.

Кроме того, опубликованную работу можно использовать для прогнозирования вариантов дальнейшего развития рынка криптовалют, в том числе с учетом нынешней пандемии.

Более подробно с исследованиями можно познакомиться по ссылке.

Краткая ссылка на новость sfedu.ru/news/63181